「もう40歳だし、iDeCoは遅い?」

「今からやって意味あるの?」

この質問、めちゃくちゃ多いです。

私は37歳からiDeCoをスタートし、

個人事業主として 毎月68,000円を2年間フル積立 してきました。

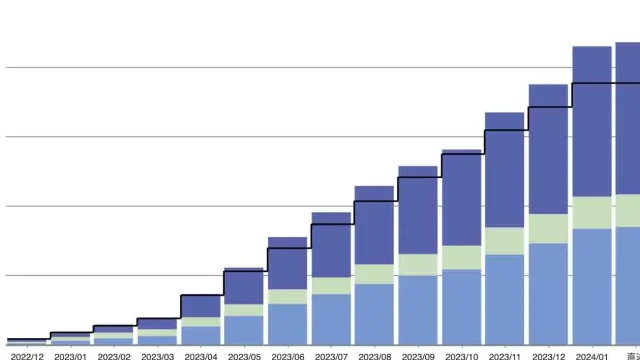

その結果がこちら。

目次

37歳 → 39歳のリアル

| 年 | iDeCo資産 |

|---|---|

| 2023年(37歳) | 約67万円 |

| 2025年(39歳) | 約255万円 |

2年で+188万円

うち

- 掛金:163万円

- 運用益:約25万円

「銀行に置いていたら1円も増えなかったお金」

40代スタートでも間に合う人の条件

結論から言うと、

「収入があり、積立できる人」は全員間に合います。

特に個人事業主は有利。

- 毎月68,000円

- 年間81.6万円

これを20年続けるだけで

元本だけで1,600万円超。

しかも運用益は非課税です。

私のペースで続けたらどうなる?

37歳 → 39歳の実績をベースにすると…

| 年齢 | 予想資産 |

|---|---|

| 45歳 | 約1,000万円 |

| 50歳 | 約1,800万円 |

| 55歳 | 約2,500万円 |

| 60歳 | 3,000万円超 |

これ、

派手な利回りは一切使っていません。

**「現実的な世界株運用」**の延長線です。

なぜ40代が最後のチャンスなのか?

理由はシンプル。

株式を多めに持てる時間がギリギリ残っているから

50代からはリスクを落とす必要が出てきます。

でも40代なら、まだ攻められる。

これが

資産形成のラストチャンスゾーンです。

iDeCoをやらない40代の未来

個人事業主の場合、

- 国民年金:約月6〜7万円

- 貯金のみ

この組み合わせだと、

老後はほぼ確実にカツカツです。

iDeCoは、

それを強制的に回避させる装置。

まとめ:40代からでも、むしろ「やらないほうが詰む」

iDeCoは

20代のための制度ではありません。

老後が見えてきた40代のための制度です。

2年前の自分に言いたい。

「もっと早く始めろ。でも今でも間に合っている」

もしあなたが

40代で老後が少しでも不安なら、

iDeCoは今すぐやるべき選択です。