iDeCoを2年やった正直な感想「後悔する人・しない人」の決定的な違い

記事内に商品プロモーションを含む場合があります

「iDeCo 後悔」

「iDeCo やめたい」

この2つ、検索数がめちゃくちゃ多いです。

それだけ、途中で不安になる人が多い証拠。

私は37歳から個人事業主としてiDeCoを始め、

毎月68,000円を2年間フル積立しました。

その結果がこれです。

目次

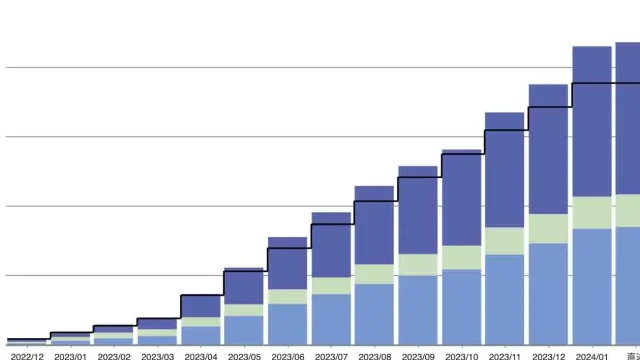

2年後のリアルな結果

| 年 | iDeCo評価額 |

|---|---|

| 2023年(37歳) | 約67万円 |

| 2025年(39歳) | 約255万円 |

+188万円

自分が出したお金:163万円

増えたお金:25万円

「やってなかったら、この25万円は存在しなかった」

なぜ「iDeCoは後悔する」と言われるのか?

理由はだいたいこの3つ。

① 途中でマイナスになるから

iDeCoは株が入っているので、

必ず一度はマイナスになります。

私も2024年に一時マイナスを経験しました。

でもこれは

失敗ではなく、普通の動き

ここで辞めた人が「後悔組」になります。

② 60歳まで引き出せないから

これは事実です。

でも逆に言えば、

老後用のお金を勝手に使ってしまう人にとっては最強の縛り

個人事業主は特に、

気付いたら老後資金ゼロになりがちです。

③ NISAのほうが良いと聞いたから

これは半分正解、半分間違い。

iDeCoは

- 節税

- 非課税

- 老後強制貯金

NISAとは役割が違う制度です。

実際に後悔する人の特徴

私の周りで後悔している人はこういうタイプ。

- 価格が下がったら怖くなる

- 1〜2年で結果を求める

- 貯金と同じ感覚で投資している

こういう人は、iDeCoに向いていません。

逆に「勝ち組」になる人

iDeCoで得をする人はこのタイプ。

- 40歳未満で始める

- 毎月MAX(個人事業主なら68,000円)

- 10年以上は触らない

この条件を満たすと、

ほぼ確実に老後が楽になります。

もしiDeCoをやっていなかったら…

私は今、

- 250万円の老後資産

- 将来3,000万円が見える安心感

を手に入れています。

これがなかったら、

今も老後のことを考えるたびに不安になっていたでしょう。

結論:iDeCoは「向いている人」には神制度

iDeCoは、

誰でも幸せになる制度ではありません。

でも、

- 個人事業主

- 会社の年金がない

- 老後が不安

この3つに当てはまる人にとっては

ほぼ唯一の救済制度です。

後悔するかどうかは、

制度ではなく使い方で決まります。