フリーランスの老後「2,000万円問題」はウソだった?37歳のリアル資産で検証してみた

記事内に商品プロモーションを含む場合があります

「老後には2,000万円必要」

このフレーズ、誰でも聞いたことがありますよね。

でもフリーランスにとっては――

2,000万円じゃ足りません。

私は37歳でこの現実に気づき、

iDeCoをフル活用してきました。

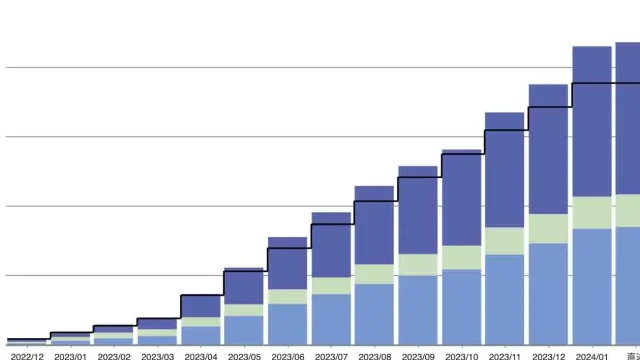

その2年後の数字がこちら。

- 37歳:67万円

- 39歳:255万円

この推移をもとに、

本当に必要な老後資金を計算します。

目次

フリーランスの年金は月いくら?

国民年金のみの場合:

約6〜7万円

一方、老後の最低生活費は

約20〜22万円

つまり、

毎月 −14万円

年間 −168万円の赤字

2,000万円で何年もつ?

168万円の赤字を

2,000万円で埋めると…

約11〜12年

65歳でリタイアしたら、

76〜77歳で資金が尽きる計算です。

今の平均寿命を考えると、

完全にアウトです。

私がiDeCoをやらなかった場合

もし37歳のとき、

「2,000万円あればいいでしょ」と

貯金だけで行こうとしていたら…

- 老後破産リスク大

- インフレで目減り

- 精神的に不安定

になっていたでしょう。

iDeCoで「2,000万円問題」をどう解決するか

私は毎月68,000円を積立。

今のペースを続けると、

- 60歳時点:約3,000万円

- その後も運用しながら取り崩し

2,000万円問題を超えた

**「フリーランス年金」**が完成します。

2,000万円問題の本当の意味

この数字は、

会社員モデルを前提にした話。

フリーランスに当てはめると、

最低ラインが2,000万円

という意味になります。

まとめ:フリーランスは「2,000万円」では足りない

正しい式はこうです。

フリーランスの老後=

国民年金 + 自作年金(iDeCo)

この「自作年金」を作らない限り、

2,000万円問題は一生ついて回ります。

私は37歳でこの仕組みを作り始めました。

その差は、10年後に決定的になります。