「iDeCoって本当に意味あるの?」

「今から始めても遅くない?」

そんな疑問を持っている37〜39歳の人に向けて、

実際に2年間フル積立(毎月68,000円)で運用したリアルな結果を公開します。

私は個人事業主。

老後資金は国に頼れないので、iDeCoをほぼ“年金代わり”としてガチ運用してきました。

目次

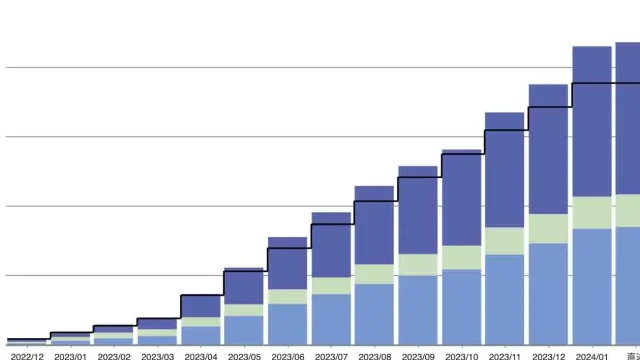

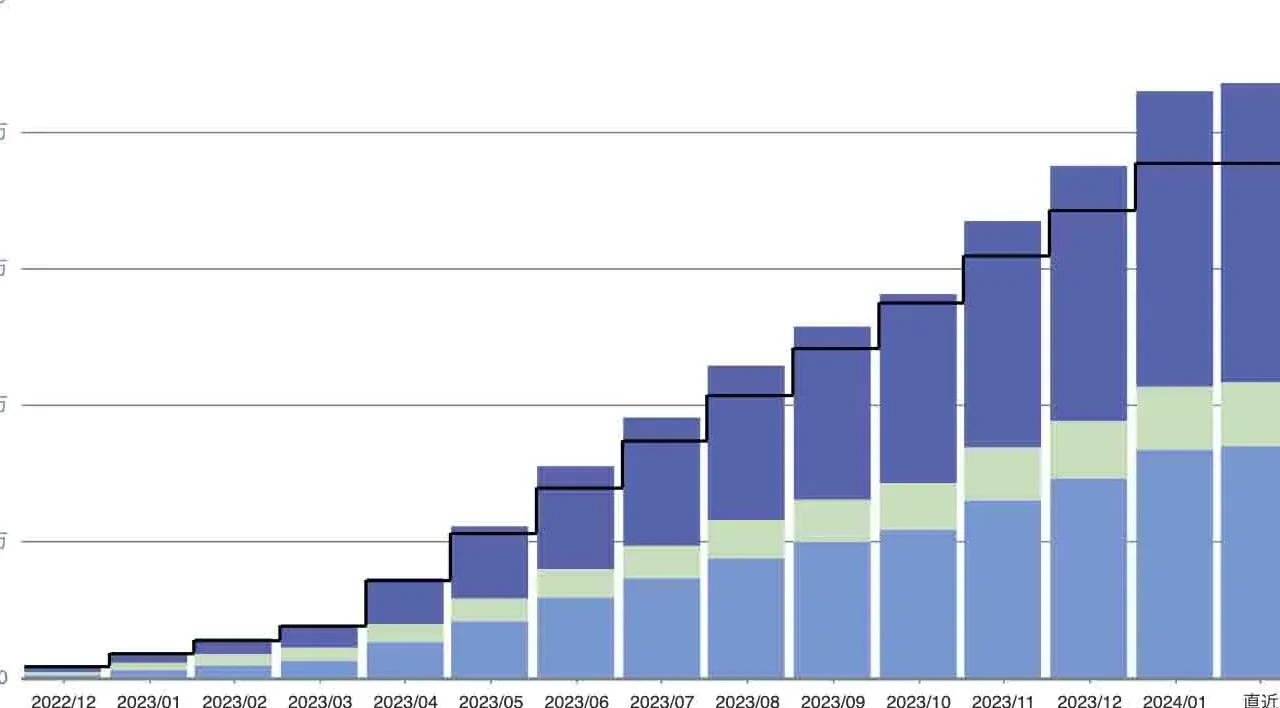

結論:2年間で「貯金」では絶対に出ない差がついた

2023年11月(37歳)

資産:約67万円

2025年10月(39歳)

資産:約255万円

2年間で増えた資産は…

+約188万円

このうち

- 自分が出したお金(掛金)…約163万円

- 運用で増えた分…約25万円

つまり、

何もしなくても25万円が勝手に増えた状態です。

なぜこんなに増えたのか?

理由はシンプルでこの3つです。

① 個人事業主のフルパワー(68,000円)

会社員のiDeCo上限は23,000円。

でも個人事業主は 68,000円 までOK。

これだけで

積立スピードが3倍

になるので、スタート時点から圧倒的に有利です。

② 株式多めの王道配分

実際の中身はこうでした。

| 資産 | 比率 |

|---|---|

| 外国株式 | メイン |

| 国内外株 | サブ |

| 債券・バランス | 少なめ |

いわゆる

「世界株式中心の長期投資」

40歳未満なら、このくらい攻めてOKです。

③ 何もしなかった(←これ最重要)

2024年に一度、資産は下がりました。

でも私は何もしませんでした。

売らない

止めない

ビビらない

これができた人だけが、

2025年の回復で一気に資産を伸ばしています。

月別の推移がエグい

最初はほとんど増えません。

- 2023年:横ばい

- 2024年:上下しながら我慢

- 2025年:急に増え始める

これが

複利の立ち上がりゾーンです。

ここを越えた人だけが「投資って簡単じゃん」と言えるようになります。

「iDeCoは意味ない」は本当か?

よく言われます。

・60歳まで引き出せない

・自由度がない

・NISAのほうがいい

でも個人事業主にとっては、

- 節税

- 老後強制貯金

- 運用益非課税

この3点だけで

NISAとは別枠の最強制度です。

実際、私の25万円の利益は

税金0円。

これ、普通の投資なら

約5万円は税金で消えています。

37歳からでも遅くない

私は37歳から本格スタートしました。

もし同じペースで続けたら…

- 45歳:約1,000万円

- 55歳:約2,500万円

- 60歳:3,000万円超

現実的に見える数字ですよね。

まとめ:iDeCoは「やった人だけが勝つ制度」

2年間やって分かったことは1つ。

iDeCoは、知っている人とやっている人の差がエグい

- やってない人 → 老後が不安

- やってる人 → 数字で安心できる

あなたが今37〜40代なら、

まだ一番おいしいゾーンにいます。

迷っているなら、

まずは口座だけでも作ってください。

未来の自分が、必ず感謝します。