「このまま貯金だけで老後やっていけるのか…」

37歳のとき、私は本気で不安になりました。

個人事業主、国民年金のみ。

退職金も、会社の年金もありません。

そこで選んだのが iDeCo(個人型確定拠出年金)。

毎月68,000円(上限MAX)を、淡々と2年間積み立てました。

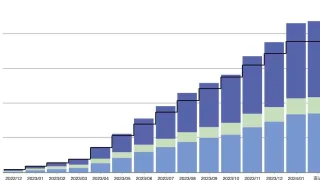

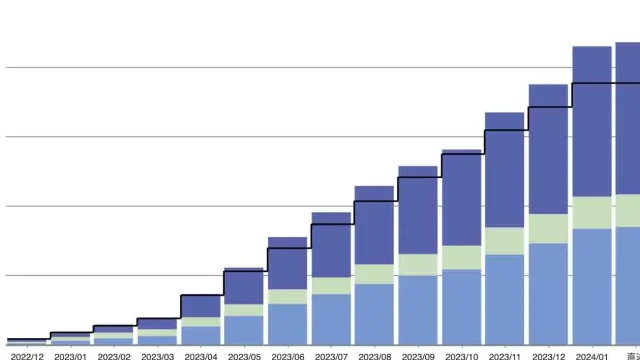

その結果がこちら。

目次

37歳→39歳、資産はこう変わった

| 年 | iDeCo資産 |

|---|---|

| 2023年(37歳) | 約67万円 |

| 2025年(39歳) | 約255万円 |

+188万円

そのうち

- 自分のお金:約163万円

- 増えたお金:約25万円

何もせずに25万円増えた

これがiDeCoの現実です。

「iDeCoは失敗する」と言われる理由

ネットでよく見る声。

- 途中で引き出せない

- 暴落したら終わる

- 若い人向け

これ、半分は本当で、半分は間違いです。

正解はこう。

「40歳未満で始めた人は、むしろ一番有利」

なぜ37歳スタートは勝ち組なのか

理由は2つあります。

① 個人事業主は積立額がデカい

毎月68,000円=年間816,000円。

会社員の3倍以上のスピードです。

これだけで、

資産形成のスタートラインが別次元。

② 株式中心の運用が許される年齢

40代前半までは、

世界株式メインでOK。

実際、私のiDeCoは

- 外国株

- 国内外株

が大半を占めています。

その結果、

2025年の回復相場で一気に伸びました。

途中で下がっても「失敗」ではない

2024年、評価額は何度も下がりました。

でも、

- 売らなかった

- 積立を止めなかった

これだけで勝ち組になれます。

暴落は

安く買えるボーナスタイムだからです。

40歳になる前にやるべき理由

もしこのまま60歳まで続けたら…

- 45歳:約1,000万円

- 55歳:約2,500万円

- 60歳:3,000万円以上

これが、

「年金だけに頼らない人生」

の現実ラインです。

まとめ:iDeCoは「老後を諦めない人」のための制度

iDeCoは完璧な制度ではありません。

でも、

- 国民年金だけが不安

- 会社に守ってもらえない

- 老後に絶望したくない

そう思う個人事業主・フリーランスにとっては

ほぼ唯一の正解です。

37歳からでも、遅くありません。

むしろ、今が最後のゴールデンタイムです。