39歳フリーランス女性がiDeCoを3年続けたら運用益119万円+節税約37万円になった話【楽天証券】

こんにちは。

突然ですが、あなたはiDeCoを始めていますか?

「なんとなく良さそうだけど手続きが面倒そう」「本当に増えるの?」と思って後回しにしていませんか?

私も最初はそうでした。でも3年間続けた結果、こんな数字になりました。

✅ 運用益:+1,198,396円(+22.31%)

✅ 節税効果:年間約122,400円(3年間で約37万円)

✅ 実質トータルリターン:約156万円

この記事では、私の楽天証券iDeCoのリアルな運用実績と節税効果をすべて公開します。

目次

① なぜiDeCoを始めたのか

フリーランスになって最初に気づいたのが、会社員時代と比べて社会保障が薄いこと。老後のお金は自分で準備するしかないと思い、節税しながら積み立てられるiDeCoを選びました。

- 掛金が全額所得控除になる(=税金が減る)

- 運用益が非課税

- 楽天証券なら低コストインデックスファンドが豊富

💡 フリーランスの場合、iDeCoの月額上限は68,000円(2024年時点)。会社員より上限が高いので、節税効果も大きくなります。

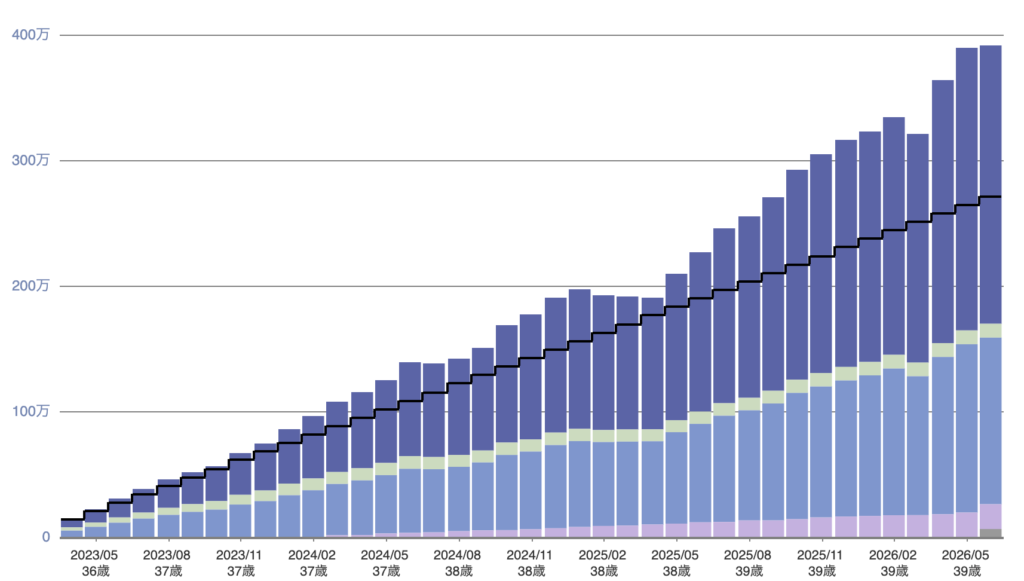

② 3年間の運用実績を公開

基本データ

| 項目 | 金額 |

|---|---|

| 運用期間 | 2023年4月〜2026年6月(約3年) |

| 毎月の掛金 | 68,000円(フリーランス上限) |

| 投資累計額 | 2,721,884円 |

| 時価評価額 | 3,920,280円 |

| 評価損益 | +1,198,396円 |

| 運用利回り | 22.31% |

保有ファンドの内訳

| ファンド名 | 構成比 | 評価額 | 含み益 |

|---|---|---|---|

| 楽天・全米株式インデックス | 58% | 2,217,380円 | +706,038円 |

| 楽天・全世界株式インデックス | 34% | 1,326,993円 | +460,993円 |

| 楽天・インデックスバランス(DC年金) | 5% | 197,559円 | +7,663円 |

| たわらノーロード先進国債券 | 3% | 110,519円 | +23,702円 |

含み益の約59%が楽天・全米株式の1本から生まれています。シンプルに外国株式メインで積み立てた結果です。

③ iDeCoの節税効果(フリーランス・実例)

iDeCoの大きなメリットが「掛金が全額所得控除になること」。私の場合、年間816,000円(68,000円×12ヶ月)が丸ごと控除されます。

| 税金の種類 | 節税額の計算 | 年間節税額 |

|---|---|---|

| 所得税(税率5%) | 816,000円 × 5% | 約40,800円 |

| 住民税(税率10%) | 816,000円 × 10% | 約81,600円 |

| 合計 | ― | 約122,400円/年 |

3年間で約244,800円の節税。これが運用益119万円に上乗せされるので、実質的なリターンは約156万円になります。

💡 所得税率は課税所得によって変わります。課税所得が高いほど節税効果はさらに大きくなります。

④ 楽天証券でiDeCoを始める手順

実際に私が行った手順をまとめます。

- 楽天証券の公式サイトからiDeCo口座を申し込む

- 必要書類(基礎年金番号がわかるもの等)を準備

- 口座開設完了後、掛金と投資先ファンドを設定

- 毎月26日に自動で引き落とし・積立がスタート

手続き自体は30分ほどで完了しました。書類のやり取りに2〜3週間かかるので、思い立ったら早めに動くのがおすすめです。

⑤ まとめ:iDeCoは「やらない理由がない」

3年間続けてみた率直な感想は「もっと早く始めればよかった」の一言です。

- 運用益 +119万円(利回り22.31%)

- 節税効果 年間約12万円

- 手間はほぼゼロ(毎月自動で積み立てるだけ)

ただし、iDeCoはあくまで老後資金の積み立てが目的。資産全体のバランスや受け取り方の設計は、プロに相談するとより安心です。

無料でFP相談してみませんか?

iDeCoのことをもっと詳しく知りたい方、資産全体の設計を相談したい方は、無料のFP相談を活用するのがおすすめです。押し売りなどは一切なく、気軽に話せます。

※本記事にはアフィリエイトリンクが含まれています。