「NISAだけでいい」

「iDeCoは意味ない」

SNSやYouTubeでは、こんな意見があふれています。

でも私は37歳で本気で老後を考え、

iDeCoを選び、2年間ガチ運用しました。

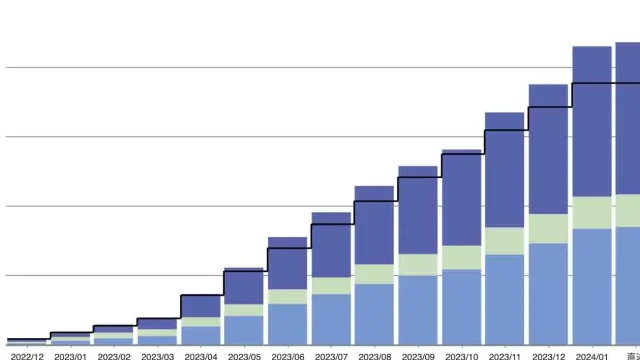

その結果がこちら。

- 37歳:67万円

- 39歳:255万円

2年で+188万円

この数字を見た上で、

iDeCoとNISAのどっちが正解なのかをはっきり言います。

目次

結論:個人事業主は「iDeCo優先」が正解

理由はシンプル。

税金が違いすぎるから

① 税制の差がエグい

| iDeCo | NISA | |

|---|---|---|

| 掛金の所得控除 | 〇(全額) | × |

| 運用益非課税 | 〇 | 〇 |

| 引き出し | 60歳以降 | いつでも |

個人事業主がiDeCoで年間81.6万円を積み立てると、

所得税+住民税で

約15〜30万円が毎年戻ることもあります。

これ、NISAには一切ありません。

② 私の2年間の「実質利回り」

私はこの2年で、

- 運用益:約25万円

- 節税効果:約40万円前後

合計65万円以上のプラスになっています。

銀行やNISAだけでは、

これは不可能です。

③ 「引き出せない」はデメリットか?

確かにiDeCoは60歳まで引き出せません。

でも個人事業主にとっては、

老後用のお金を強制的に守ってくれる神仕様

NISAはいつでも使える分、

老後前に使ってしまう人が続出します。

じゃあNISAは不要?

いいえ。

正解はこう👇

iDeCo=老後の土台

NISA=人生の余白

老後のベースをiDeCoで作り、

余ったお金をNISAで自由に運用する。

これが一番失敗しません。

37歳でiDeCoを選んで正解だった

もしあのとき、

「NISAだけでいいや」と思っていたら…

- 節税はゼロ

- 老後資金は貯金頼み

- 2年で+65万円も生まれていない

今の安心感はありません。

まとめ:どっちか選ぶならiDeCo

特に、

- 個人事業主

- フリーランス

- 会社の年金がない人

この人たちにとっては

**iDeCoは“選択肢”ではなく“必須”**です。

NISAはそのあとでいい。

老後が不安なら、

まずiDeCoから始めてください。