「NISAだけやっていれば大丈夫」

最近、本当にこの言葉をよく見ます。

でも結論から言います。

NISAだけで老後を作ろうとするのは、かなり危険です。

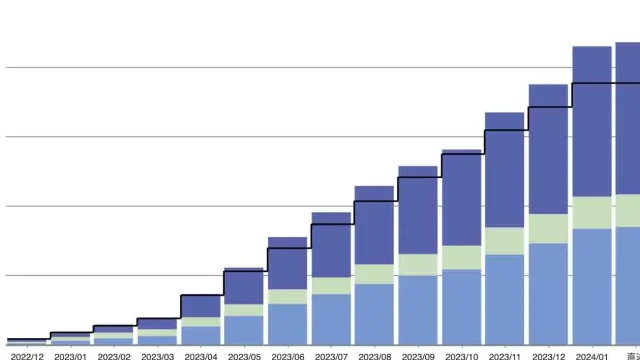

私は37歳からiDeCoを始め、

2年間で資産を 67万円 → 255万円 に増やしました。

この実体験をもとに、

なぜNISAだけが危険なのかを説明します。

目次

① NISAは「貯まらない人」を量産する制度

NISAの最大の弱点はこれ。

いつでも引き出せる

一見メリットですが、

老後資金にとっては致命傷です。

- 車を買う

- 引っ越す

- 事業が苦しい

- 生活費に回す

こうして、

老後用だったはずのお金が消える。

これはほぼ全員が一度はやります。

② iDeCoは「強制的に老後を守る装置」

iDeCoは60歳まで引き出せません。

これは制限ではなく、

老後資金のロック機能

個人事業主にとっては、

このロックがあるかどうかで

老後の景色が変わります。

③ 税金の差が“人生の差”になる

私の場合、

iDeCoで毎年80万円以上を積み立てることで

15〜30万円の節税が発生しています。

NISAでは、これはゼロ。

つまり、

NISAだけだと

毎年、数十万円を国に払い続けているのと同じです。

④ 私がNISAだけを選ばなかった理由

もし37歳のとき、

NISAだけにしていたら…

- 節税なし

- 老後資金が貯まらない可能性大

- 今の255万円は存在しない

iDeCoを組み合わせたから、

**「増える+守られる+税金が減る」**が成立しています。

⑤ 正解は「NISA+iDeCo」

答えはこれです。

iDeCo=老後の土台

NISA=人生のオプション

NISAだけで老後を作るのは、

基礎工事をせずに家を建てるようなもの。

まとめ:NISAだけは“自由すぎて”危険

NISAは素晴らしい制度です。

でも「老後」という目的には弱い。

本気で老後を作るなら、

- iDeCoで強制積立

- NISAで自由運用

この二段構えが最強です。